Near Field Communication in Aktion - oder warum wir bald kein Bargeld brauchen

Die Türkei könnte in Sachen „Geld“ bald ein Vorbild werden. In dieser Woche war ich mit 12 anderen europäischen Journalisten von MasterCard nach Istanbul eingeladen worden, um uns vor Ort von neuen Innovationen in Sachen NFC (Near Field Communication) und Mobile Payment selbst überzeugen zu können.

Dass NFC und das sogenannte „Mobile Wallet“ - also die mobile Brieftasche - ein für uns alle wichtiges Thema werden dürfte, haben wir hier bei AndroidPIT schon durchaus oft geschrieben (Story: NFC wird alles verändern). Allerdings hat es bisher immer an den praktischen Beispielen gefehlt die neuen Technologien und Services direkt einsetzen zu können.

Die Türkei präsentiert sich durchaus eindrucksvoll als Vorreiter in Sachen Mobile Payment. Es gibt bereits rund 50.000 sogenannte „Contactless Acceptance Points“ in der Türkei, über die man in Geschäften, Restaurants oder Cafés via Handy bezahlen kann.

Die Türkei - Vorbild für Europa und die USA bei der Krise?

Wahrscheinlich hätten nur sehr Wenige die Türkei im Kopf, wenn man nach Analogien zur jetzigen Banken- und Währungskrise sucht. Dabei könnte das Land durchaus als Musterbeispiel dienen. Die Nation ist bereits durch mehrere vergleichbare Situationen gelangt. Erst im Jahr 2001, beispielsweise, verschwanden quasi über Nacht die Hälfte aller türkischen Banken, da sich diese untereinander kein Geld mehr leihen wollten. Die türkische Lira wurde dramatisch abgewertet und die Zinsen stiegen drastisch. Diese stiegen beispielsweise um 2500% über Nacht.

„Innovationen haben uns wieder aus der Krise gebracht“, sagt Mehmet Sezgin, Chief Information Officer bei der Istanbuler Garanti Bank.

Gegen die Krise - ein junges und innovatives Land mit vielen Ideen und schneller Umsetzung

Das Land am Bosporus ist für innovative Feldversuche scheinbar wie geschaffen. Zumindest MasterCard schwärmt uns vor, dass man quasi alle neuen mCommerce-Lösungen dort weltweit als Erstes einführt. Und tatsächlich spricht sehr viel für die Türkei. Die demographischen Daten sind perfekt für Innovationen, meinen die Repräsentanten von MasterCard und Turkcell während der Reise immer wieder zu uns.

Irgendwann springt wirklich auch bei mir der Türkei-Funke über, als die teilweise kritischen Fragen von uns Journalisten zur Türkei und zur Zukunft von Mobile Payment, NFC und dem Konflikt zwischen Banken und Mobile Operators nicht nur sehr offen, sondern vor allem schlüssig beantwortet werden. Man hat sich hier nicht nur viele gute und richtige Gedanken gemacht. Die Unternehmen sind auch selbstkritisch genug die Schwachstellen zu erkennen und daran zu arbeiten.

Im Endeffekt gibt es aus der Sicht der befragten Unternehmen zwei Rezepte, die dem Land bei der Bewältigung ihrer Finanzkrisen geholfen haben: 1.) Innovation und 2.) die Bereitschaft mit anderen Unternehmen optimal und schnell zusammen zu arbeiten.

Wie sich das in der Türkei darstellt und was das mit NFC zu tun hat, werde ich später im Artikel noch genauer erläutern.

Die Türkei - ein Land mit einem Durchschnittsalter von 28 Jahren

Um das Thema „Innovation“ in einen richtigen Kontext mit der Türkei bekommen zu können, muss man sich die Statistiken des Landes vor Augen führen. Bei einer Bevölkerung von rund 74 Millionen Menschen, liegt das Durchschnittsalter bei rund 28 Jahren. Das ist in Europa Spitze. Zum Vergleich: In Deutschland liegt das durchschnittliche Alter bei 44,2 Jahre und ist damit in Europa ebenfalls spitze - nur eben in der umgekehrten Sichtweise.

Je jünger eine Gesellschaft ist, desto höher ist auch die Akzeptanz für neuere Ansätze, folgert man bei Turkcell und MasterCard. Das Internet und die neuen Medien sind in der Türkei Normalität. 84% aller Türken haben ein Mobiltelefon. Und gut 40% sind bei Facebook aktiv. Dabei wächst die türkische Wirtschaft rasant. Jede Menge neuer Hochhäuser in Istanbul sind Zeugnis für den Aufstieg der europäisch-asiatischen Nation. Und obwohl es den Menschen dort immer besser geht, gibt es noch rund 40%, die keinerlei Bankkonto haben.

All das schafft optimale Voraussetzungen für den Aufbau von mCommerce (dem Abwickeln geschäftlicher Transaktionen mit Handys) oder von mobile Payment (dem generellen Abwickeln von Geldverkehr über Handys). Und deshalb werden quasi alle neuen Produkte von MasterCard, die im Bereich „Mobile“ angesiedelt sind, weltweit zunächst in der Türkei eingeführt und getestet.

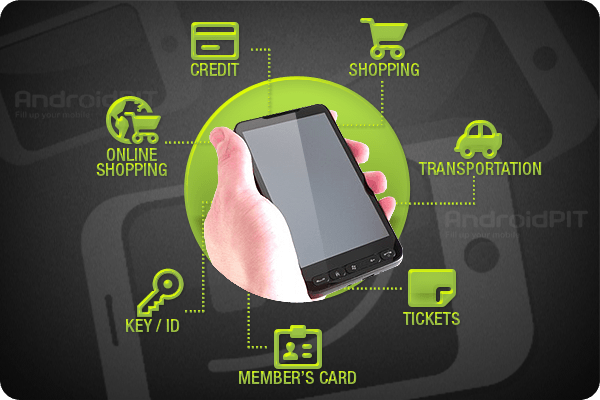

Operator Billing, Mobile Wallet oder NFC - wie funktioniert Mobile Payment?

Was ist eigentlich NFC, Mobile Wallet oder Operator Billing? Wie funktioniert das, wenn ich mit meinem Telefon eine Rechnung bezahlen will?

Grundsätzlich besteht Mobile Payment aktuell - es könnten zukünftig ja durchaus noch welche dazukommen - aus vier verschiedenen Bereichen.

- Premium SMS?

Bei diesem System schickt der Kunde eine Textnachricht an eine bestimmte Rufnummer. Nach dem Empfang wird dem Kunden ein vorher festgelegter Betrag von seiner Mobilfunkrechnung abgezogen. Die Ausschüttung an den Händler erfolgt dann wiederum durch den Operator / das Mobilfunkunternehmen. In der Regel behält sich der Operator einen großen Anteil als „Service Fee“ ein. Somit ist diese Variante fast nur für digitale Güter, wie Klingeltöne, Games usw. sinnvoll. Die Premium SMS ist durchaus durch unseriöse Geschäftsmodelle in Verruf geraten. Es fehlt dem Kunden oft an Transparenz, welche Geschäfte er über diese Abrechnungsmethode abgeschlossen hat.

- Direct Mobile Billing

?Die Abrechnung erfolgt bei dieser Variante ebenfalls über die Mobilfunkrechnung des Kunden, funktioniert aber ein wenig anders. Der Kunde wählt beim Checkout eines Bezahlvorgangs diese Option aus. Nach einer Authentifizierung über eine PIN und einem einmaligen Passwort, wird dem Kunden der Betrag auf der Mobilfunkrechnung belastet. Das Direct Mobile Billing ist durch seine zweistufige Authentifizierung sehr viel besser gegen unbeabsichtigte Transaktionen geschützt.

- Mobile Web Payments / Mobile Wallets?

Die sogenannte Mobile oder Online Wallets sind im Android-Bereich vor allem durch das Bezahlen von Apps bekannt geworden. Der Google Checkout ist beispielsweise ein Mobile Wallet. Oder aber auch PayPal. Die Abrechnung passiert hier nicht gezwungenermaßen über die Handy-Rechnung, sondern kann auch wahlweise über Bankeinzug oder die Kreditkarte erfolgen. Mobile Wallets werden vor allem für das Bezahlen von virtuellen oder digitalen Gütern verwendet.

- NFC (Near Field Communication)

?Die NFC-Technologie könnte vieles verändern. Die Art, wie wir in Zukunft bezahlen. Ob wir noch Bargeld in unseren Taschen haben werden. Und wie wir uns Zutritt zu Gebäuden, o. ä. verschaffen. NFC ist nicht nur zum Bezahlen gut. Es kann eben noch sehr viel mehr damit abgewickelt werden. ?Bei NFC werden die Daten - zum Beispiel von der Kasse den zu zahlenden Betrag und vom Handy die Autorisierung der Zahlung - auf einer sehr kurzen Distanz ausgetauscht. In der Regel sind das nicht mehr als zwei Zentimeter. Auf diese Weise kann verhindert werden, dass beispielsweise irrtümlich ein anderes Telefon mit einer Summe belastet wird. NFC ist also nur die Technologie für Datenaustausch und nicht die Zahlfunktion an sich. Mobile Wallets könnten NFC als Methode nutzen, um Zahlungen zu autorisieren.

Die ersten beiden Methoden sind älter und werden bereits seit vielen Jahren eingesetzt. Dabei werden die durchgeführten Transaktionen jeweils über die Mobilfunkrechnung abgerechnet. Die Mobile Wallets setzen nicht gezwungenermaßen auf die Mobilfunkrechnung und umgehen teilweise sogar die Banken. Hier ist PayPal ein sehr gutes Beispiel. Google könnte mit Google Wallet ebenfalls ein solches Exempel statuieren.

Mobile Payment ist eine große Chance für Millionen von Menschen ohne Bankkonto

2012 könnte für Online Wallets ein wichtiges Jahr werden. Es gibt immer mehr Mobiltelefone auf der Welt, und zwar auch selbst in den Teilen der Erde, die bislang von wichtigen Technologien ausgeschlossen waren. Viele Menschen hatten bislang weder Geld noch Möglichkeiten mit Computern ins Internet zu gelangen. Smartphones sind deutlich günstiger. Die Infrastruktur, um mit Telefonen online gehen zu können, wächst überall auf der Welt.

Ist die Infrastruktur für das Internet vorhanden, können Menschen dann auch direkt mit ihren Telefonen bezahlen. Das stellt eine weitere große Chance für viele Personen auf der Welt dar. Nur Wenige haben in Afrika oder Indien Bankkonten. Und selbst in der Türkei haben 40% (!) aller berufstätigen Menschen kein Bankkonto. Die Gründe dafür können viele Ursachen haben. Einige Menschen haben keinen festen Wohnsitz oder haben eventuell keine ausreichende Bonität.

Mobile Payment ist also eine echte Chance für alle „unbanked people“, wie sie genannt werden, auch ohne Bankkonto bargeldlos zahlen - oder viel wichtiger - Geld empfangen zu können. Ein gutes Beispiel wäre beispielsweise eine Mutter in Indien, die von ihrem Sohn, der in den USA Geld für seine Familie verdient, via Telefon Überweisungen erhält. (Story: NFC kann die Welt zum Guten verändern)

Aber auch für uns „banked people“ könnte es sich durchaus als praktisch erweisen, wenn wir zukünftig anstatt dicken Brieftaschen nur unser Telefon und vielleicht ein bisschen Kleingeld bei uns tragen müssen. Eine Studie hat nämlich belegt, dass wir rund 4 Stunden benötigen um den Verlust unserer Brieftasche zu bemerken. Dagegen brauchen wir nur 15 Minuten bis uns das Fehlen unseres Telefons auffällt.

Der Feind aus dem Internet: Werden Google & Co. die neuen Banken?

In der Türkei gehen die Unternehmen MasterCard, Turkcell und Garanti Bank Hand in Hand. Turkcell installiert auf seine Geräte die App für NFC und das Mobile Wallet vor. Garanti Bank wickelt Transaktionen ab. Und MasterCard ist das Bindeglied zwischen beiden.

Die Frage ist allerdings: Braucht man denn noch wirklich eine Bank? Diese Frage stelle ich Turkcell auch vor Ort. Und man ist darauf vorbereitet. Ja, sagt man mir als Antwort, wir brauchen die Banken natürlich schon noch. Es stimmt, vor rund eineinhalb Jahren hätte man wohl keine Bank und keinen Operator zusammen an einen Tisch bekommen. Und ja, Google könnte hier durchaus gefährlich werden. Trotzdem wiegelt man ab. Schließlich brauche man auch das Know-how der Banken, die doch eben wüssten, wie man mit vielen Transaktionen und vor allem mit dem sogenannten „Fraud“ - also Betrug oder geplatzten Abbuchungen - umgehe.

Das ist ein einleuchtendes Argument. Allerdings wird es durch Beispiele, wie PayPal, entkräftet. eBay hat mit seiner eigenen Bank eine echte Gewinnmaschine produziert. Millionen von Zahlungsabwicklungen werden jeden Monat bereits im Internet von der eBay-Tochter terminiert.

Es könnte wohl kaum einen besseren Zeitpunkt, als den jetzigen für Google geben, eine eigene Bank aus der Taufe zu heben. Gerade in der Krise haben die Geldinstitute sowieso Schwierigkeiten sich zu behaupten. Google könnte mit Android auf einen Schlag über 100 Millionen Menschen ansprechen und versuchen von einem solchen Service zu überzeugen.

Mit Google Wallet ist der erste Schritt getan. Damit können Güter auf einfache Art und Weise bezahlt, Gutscheine und Coupons geladen oder Geld von einer Person zur nächsten überwiesen werden.

Und ich frage nochmal: Wenn es kein Bargeld mehr gibt, wer braucht dann noch Banken um den Zahlungsverkehr abzuwickeln?

Turkcell / Garanti Bank: „Unsere Vision ist es bis 2023 eine Cashless Society zu werden“

Kein Bargeld mehr? Das klingt zunächst wie eine unrealistische Utopie. Die Vorreiter im Mobile Payment Business haben sich aber eben das als Ziel gesteckt. Bis zum 100. Geburtstag der Türkei im Jahre 2023 soll Bargeld praktisch verschwunden sein. Die Cashless Society soll dann Realität werden. Folglich wird der Markt für Mobile Payment in den nächsten drei Jahren rapide wachsen. MasterCard geht beispielsweise davon aus, dass rund 670 Milliarden US-Dollar bis zum Jahr 2015 via Mobile Payment umgesetzt werden.

Selbst wenn das Bargeld nicht ganz verschwinden sollte, kann man sich durchaus vorstellen, dass diese Vision Potential haben könnte. Wenn man seine Bustickets, Brötchen oder Kaugummis, aber auch Schmuck, Elektronikartikel oder gar Autos schnell und einfach via NFC, Kreditkarte oder auch Bankeinzug bezahlen kann, werden die Scheine in der Tasche irgendwann immer obsoleter. Und so riskiert man auch nicht, dass man die Kohle verliert, oder sie einem geklaut wird.

Eine bargeldlose Gesellschaft? Das hätte ich mir letzte Woche noch nicht vorstellen können. Seit meinem Istanbul-Besuch schon!

Wollt Ihr NFC im Live-Einsatz sehen? Wir haben die NFC von Turkcell direkt in Istanbul testen können.

Ganz ehrlich, da mag ich diese App zum schnellen und bargeldlosen Zahlen lieber, da:

- Schnell (direkt vom Gerät zum Gerät)

- Das Rad nicht neu erfunden wird (keine extra NFC-Hardware!)

- Es einfach auf allen getesteten Geräten funktioniert!

https://market.android.com/details?id=de.schildbach.wallet

Ein Nachteil ist natürlich, dass man darüber nicht Bitcoins aufladen kann bzw. zum aktuellen Kurs damit in Fremdwährungen (genauer: Euro) zahlen kann.

Prinzipiell ganz easy: Betrag & ID angeben, QR-Code scannen und fertig!

Zum Testen gibt's ne Appilikation, die wertlose Bitcoing austauscht!

https://market.android.com/details?id=de.schildbach.wallet_test

Mich überzeugt das eher, auch wenn die Sicherheit auf dem Niveau einer realen Brieftasche liegt!

hää...irgendwie verstehe ich die argumentationen teilweise nicht.

hier wird geschrieben das bei bargeldlosem bezahlen, die banken nicht mehr gebraucht werden??

es sollte doch jedem klar sein, dass banken ein vielfaches an umsatz mit nicht physisch vorhandenem geld machen, was interessiert sie da groß ob es noch bargeld gibt oder nicht^^

dazu sind auch die ganzen anderen alternativen bezahlungsmethoden auf banken angewiesen und wenn sie das nicht mehr sind, haben sie die banken erstetzt und sind im weiteren sinn selbst welche.

als zweites frage ich mich wie die ganzen "unbanked" menschen ihre handys bzw verträge unterhalten.

muss ich mir vorstellen das in der türkei jmd sein lohn in bar bekommt und damit dann zum nächsten handyladen rennt und sich den wert als prepaidkarte ausgeben lässt? :D

für nen vertrag braucht man wieder nen konto, und wenn per handyvertrag bezahlt ist es auch nicht anders als würde man per kreditkarte zahlen.

für mich sollte man sich eher fragen wann fangen banken an mobilfunkanbieter aufzkaufen^^

Die cashless society finde ich auf jeden Fall erstrebenswert.. mich nervt Bargeld und es nervt mich, wenn man an der Kasse komisch angeguckt wird wenn man kleine Beträge mit Karte bezahlen will.

Es geht mir gerade um Kleingeld.. Münzen sind schwer und plüstern mein Portemonnaie auf. Im Mittelalter war Münzgeld bestimmt eine praktische Sache im 21. Jahrhundert ist es eine Qual.

Aber irgendwie sehe ich NFC nicht erfolgreich.. sowas funktioniert nur wenn es richtig übersichtlich vereinheitlicht wird. Selbst Kreditkarten sind manchmal schon unübersichtlich, es gibt etliche verschiedene und manche Shops unterstützen nur Visa oder so, im Ausland dann manchmal nur Mastercard...

Und während das nur unübersichtlich ist wird es mit NFC bestimmt ein absolutes Chaos. Diese Flut an Faktoren: Hardware, Apps der Banken (daran wird es scheitern), verschiedene Kreditkartenunternehmen, Läden die von der Technologie erst überzeugt werden müssen, gerade im Technik-paranoiden Deutschland, usw usf

So sehr ich es mir wünsche..

"Zum Kaffe: Das Telefon MUSS NICHT an sein, damit bezahlt wird. Es reicht der Ruhezustand. Solange die App für NFC gestartet ist, funktioniert das Ganze reibungslos"

Das wundert mich ein wenig. Nach Google ist NFC nur aktiv, wenn auch das Display aktiv ist. Anscheinend funktioniert es dann doch noch.

Nicht gerade optimal.

Ich denke die größte Herausforderung wird sein, die App auf Manipulation zu sichern. Ich hoffe mal auch, dass das mit dem PIN richtig umgesetzt ist, ohne das eine andere App das manipulieren kann (ein Keylogger für Touch funktioniert nur mit root, oder?) oder auch von außen kein Rückschluss auf die PIN getroffen werden kann (weil nicht oder nur schlecht verschlüsselt wird).

Hmm also wenn ich mir vorstelle wie häufig ich an der Kasse stehe und vor mir möchte einer mit Karte zahlen und die Technik versagt, dann muss ich doch sagen, dass ich das ganze echt skeptisch sehe...

Werde es aber mit Sicherheit mal ausprobieren. Interessanter find ich im übrigen die im Video gezeigten aufklebbaren NFC Tags, weil die ja quasi unabhängig vom Handy funktionieren und somit ausfallsicherer sein dürften...

also mMn ist der Gedanke schnell mal mit dem Telefon zu bezahlen durchaus reizvoll. Grade bei so Geschichten wie Bus oder Bahnfahrten. Allerdings würde ich das dann lieber als reines Prepaid Konto ausgeführt sehen ähnlich wie die Mensakarte bei uns an der Uni. Das funktioniert auch schon seit Jahren ohne größere Probleme...

zum Informationsfluss: Ich kann mir nicht vorstellen, dass wenn die entsprechenden NFC-Apps von der Bank bereit gestellt werden, die Daten über den Kauf an Google weitergegeben werden. Das werden sie bei den Online Banking Apps ja (hoffentlich) auch nicht...

-

Admin

-

Staff

27.10.2011 Link zum Kommentar@Andreas V.: Alle, die Zahlungsverkehr abwickeln wollen, brauchen eine Banklizenz. Auch Google oder PayPal. Und damit unterliegen sie den selben Regeln wie Deine Bank. Das ist also kein Argument. Ich schimpfe Dich auch nicht als altmodisch, sondern kann die Bedenken durchaus verstehen. Allerdings glaube ich, dass sich diese in den nächsten 10 Jahren zum großen Teil verflüchtigen werden. Genauso, wie vor 10 Jahren die meisten Menschen Online Banking nicht mal ansatzweise vertraut haben und es heute Normalität ist (sogar für meine Eltern), werden sich auch irgendwann Ängste gegenüber NFC zerstreuen.

Die Menschen, die kein Bankkonto haben, sind oft auch nicht kreditwürdig. Sprich: Für diese Menschen ist Prepaid die einzige Option. Es ist auch wesentlich günstiger. Stell Dir einen Inder vor, der hier in Deutschland arbeitet und Geld nach Hause schicken möchte: Selbst wenn die Familie ein Konto hätte - die Gebühren für eine Überweisung sind sehr hoch. Das fällt mit einer Zahlung über ein Wallet weg. Die Familie kann dann das Geld direkt vom Prepaid-Konto ausgeben.

Natürlich wird NFC seine Anwendungen haben, ist ja auch o.k. und gut so.

Trotzdem sollte man "Mobile Payment" nicht als große Chance für Menschen ohne Bankkonto bezeichnen. Damit vernachlässig man das Problem, dass Menschen ein Bankkonto, Kredite und damit einen regelmäßigen Zahlungsverkehr verwehrt wird.

Und man sollte bitte auch die Risiken benennen. Die habt Ihr ja auch angesprochen. So wirkt das Ganze - Entschuldigung - wie ein Werbetext von Mobile Operators die auch ein bißchen was verdienen wollen.

Und noch ein Sorry: Wenn ich NFC für meine normalen täglichen Zahlungen benutzen würde, entsteht ein mobiler Informationsfluss und auf dem sitzen nun mal i.d.R. Google (und Apple bei iPhones) . Eventuell ist es dann noch T-Mobile oder sonstwer.

Die einzigen, die Informationen über mein Zahlungsverhalten haben sollen, ist meine Bank. Die unterliegt strengen Regeln, auch was die Datenverarbeitung angeht. Und für mein alltägliche Zahlungen nehme ich Bares. Ein-, zweimal im Monat beim Bargeldautomaten meines Vertrauens abgehölt.

Nichts ist sicherer. Nicht 100%, aber sicherer als derzeit NFC.

Schimpf mich hier altmodisch, das ertrage ich.

@Fabian: "Reininterpretiert" war vllt das falsche Wort.

Ich sage nicht, dass der Anteil an Online-/Handykaufoptionen nicht steigen wird, der wirklich flächendeckende, ausschließliche Einsatz ist für mich, bei der demografischen Entwicklung (welche du ja auch erwähnst) die sich in den Industriestaaten einstellt, einfach nicht vorstellbar. Ich kenne genug 50+ Jahre alte Menschen, die mit einem Smartphone so überhaupt nichts anfangen können und Ihre Tickets schön an der Kasse kaufen wollen

. Diese Leute, werden nicht, nur weil es beliebter wird, auf einmal einen Sinneswandel durchleben. Somit ist ein sehr großer Anteil der Bevölkerung nicht aufgeschlossen gegenüber NFC und Onlinekäufen.

Aber das ist bloß meine Meinung, ich lasse mich gerne von der Zukunft überraschen :)

-

Admin

-

Staff

27.10.2011 Link zum Kommentar@Andy: Ich glaube, Du siehst das Thema zu endgültig. Ich kann mir auch nicht vorstellen, dass Bargeld KOMPLETT und BEDINGUNGSLOS abgeschafft wird. Vielmehr werden wir die Wahl zwischen beiden Systemen haben. Ich kann mir aber vorstellen, dass wir irgendwann ganz freiwillig lieber zur bargeldlosen Variante greifen. Es hat einfach viele Vorteile im Prozess: Wir selbst brauchen nicht das Bargeld rumzuschleppen und die Geschäfte müssen weder das Bargeld zur Bank bringen, noch müssen sie abends zählen ob alles da ist. Sprich: Irgendwann kommt das ganz von alleine.

-

Admin

-

Staff

27.10.2011 Link zum Kommentar@DerHaifisch: Der Datenaustausch geht eigentlich rasend schnell. Es ist aber aus Sicherheitsgründen so aufgesetzt, dass man einige Sekunden die Verbindung halten muss.

Zum Kaffe: Das Telefon MUSS NICHT an sein, damit bezahlt wird. Es reicht der Ruhezustand. Solange die App für NFC gestartet ist, funktioniert das Ganze reibungslos.

Das mit der Quittung wird sicherlich bald passé sein. Ich würde es auch nicht per E-Mail, sondern auch over the air lösen. Alle Quittungen könnten ja in mein NFC-Postfach meines Mobile Wallets gehen.

Übrigens: Die Mobile Wallet App, die man hier im Video sieht, ist nicht von Google!! Es ist die App von Turkcell.

Ich bin nicht bereit, jemals auf Bargeld zu verzichten. Bargeld bedeutet Freiheit, zumindest ein wenig.

Ich sehe es auch so. Google ist ungleich NFC. Google pusht NFC, das steht außer Frage, und ganz uneigennützig ist es natürlich auch nicht. Irgendwelche Daten wird Google durch die Bezahlvorgänge sicher bekommen.

Google als "Bank"? Sehe ich eher als PayPal-Alternative, solange man per Checkout zahlt. Wenn ich andere Kreditkarten hinterlege, dann ist Google lediglich nur der Herausgeber der App, Wallet, die diese Kreditkarte nutzt. So würde ich das sehen.

Im Großen und Ganzen ist NFC sicher nicht unsicherer (welch klasse Forumulierung) als Bargeld, Kreditkarte, EC-Karte.

Interessantes Thema. Mein nächstes Phone soll auch NFC haben. Schon alleine deswegen weil ich hoffe, dass RFID-Labels gelesen werden können, oder aber über eine NFC-API Tasker ansteuern, also bestimmtes Label als "Event".

Beim Bezahlen im Laden: Musste wirklich das Phone so "lange" auf das Terminal gehalten werden? Hätte gedacht, dass alles etwas schneller geht, innerhalb einer Sekunde.

Kaffee: Auch die Frage nach dem Aufkleber. Das Display war aus. Oder ist das bei Kleinstbeträgen so?

Blöd gelöst finde ich, dass es trotzdem noch einen Kassenbon gegeben hat. Entweder werfe ich den Bon weg, oder muss doch noch die Knippe rausholen, um den Bon einzusortieren. Die Quittung sollte es auch direkt per Mail geben.

-

Admin

-

Staff

27.10.2011 Link zum KommentarIch frage mich, wie man NFC nur mit Google gleichsetzen kann. Das steht so auch nicht im Text. Gerade die Operators dürften NFC als große Chance sehen wieder zurück ins Geschäft zu kommen. Ich bin mir sicher, dass wir auch bald hier in Deutschland viele dieser Anwendungen sehen werden.

Klar gibt es bei NFC auch Risiken. Nichts auf der Welt ist risikolos. Selbst Bargeld nicht. Das kann mir zum Beispiel geklaut werden.

Wie gesagt: Ein wenig nach vorne blicken können muss man schon. Aber es gibt keinen vernünftigen Grund warum NFC Papiergeld zum großen Teil (nicht komplett, aber fast) ablösen sollte.

Ja, ganz nett. NFC wird seine Einsatzgebiete haben.

Aber sorry, das wirkt ja wie ein Werbetext.

Bargeldloses Zahlen besitzt auch eine Menge Risiken.

Und derzeit würde ich das meinem Smartphone nicht anvertrauen.

Zudem: Um Zahlungsflüsse im großem Stil zu bewältigen benötigst Du das Know-How und die Infrastruktur. Zudem dann auch noch so was wie eine Banklizenz. Dann muss man Einlagensicherheit gewährleisten etc..

Wenn die Freizügigkeit von Personen verhindert wird, weil sie kein Bankkonto besitzen, muss man dieses gewährleisten und nicht ein Smartphone in die Hand drücken. Dahinter steckt ja viel mehr, Gehalts- und Mietzahlungen, größere Kredite und Verkäufe. Das wird man mit dem trendy NFC-Chip nicht lösen können.

Ich möchte Google nicht als Bank, bitte das ist zuviel. Seid mal bitte ein bißchen kritischer mit denen. Neben den sonstigen Informationen auch noch mein Zahlungsverhalten, sorry nein.

-

Admin

-

Staff

27.10.2011 Link zum Kommentar@Sibbi: Was meinst Du denn genau mit "reininterpretiert"? Ich denke nicht, dass hier viel interpretiert wurde. Ich gebe zu, dass man ein wenig visionär denken muss. Wenn man aber wirklich mal alle Gedankenstränge konsequent verfolgt, wird man schnell merken, dass das nicht eine reine Utopie ist.

Du wirst sehen, dass wir bereits 2013 Mobile Ticketing massiv einsetzen werden. Sprich: Ich kaufe mir ein Ticket online und bekomme es direkt over the air auf mein Telefon geschickt. Das Ticket kann ich dann wiederum mit meinem NFC-Chip einlösen.

Überleg mal was sich alleine in den letzten 10 Jahren getan hat. Denkst Du, dass viele Menschen vor 10 Jahren geglaubt haben, dass Telefone irgendwann Navigationssysteme ablösen könnten. Oder dass wir Software direkt aus dem Internet kaufen und laden. Ich kann mich noch sehr genau an diese Zeit erinnern. Es gab diese Visionen, von denen die meisten Menschen behauptet haben, sie seien Humbug. Heute haben die Unternehmen, die sich der Vision verschlossen haben, ernste Probleme.

Der Innovationsgrad wächst derzeit exponentiell. Man muss nicht mal kühn träumen, um sich auszumalen was wir bald alles mit tragbaren Devices (wie z. B. Smartphones) anstellen können. Da sind Zugangskontrollen oder zahlen mit Telefon eher noch konservativ gedacht.

Wurde eigentlich im Starbuck ein Aufkleber verwendet?

LoL das HD2 als Aufhänger xD

Ist richtig so, es ist ja auch eines der schönsten & besten Smartphones überhaupt.

Also meiner Meinung nach wird da ein wenig zu viel in NFC (im Handy) rein interpretiert.

Ich bin gespannt auf die Entwicklung, glaube aber nicht, dass es sich in dieser Form etabliert. (Gründe hierfür wurden schon genannt)