Lidl Pay kommt: Brauchen wir den Discounter-Bezahldienst?

Nach einer Testphase in Spanien will Discounter Lidl seinen digitalen Bezahldienst Lidl Pay auch nach Deutschland bringen. Dahinter steckt eine ausgeklügelte Strategie, denn durch Kombination aus Bonus-Programm und digitaler Bezahlung legen Lidl-Kunden künftig ihr Kaufverhalten weiter offen.

Immer öfter finden deutsche Discounter den Weg in die Schlagzeilen von Tech-Portalen. Ob durch günstige Tech-Angebote oder zunehmender Digitalisierung – Supermärkte wollen die technikaffine Generation binden. Und obwohl mit Google Pay und Apple Pay bereits zwei Bezahldienste für Android- und iOS-Smartphones existieren, will Lidl in Deutschland noch in diesem Jahr eine Alternative anbieten.

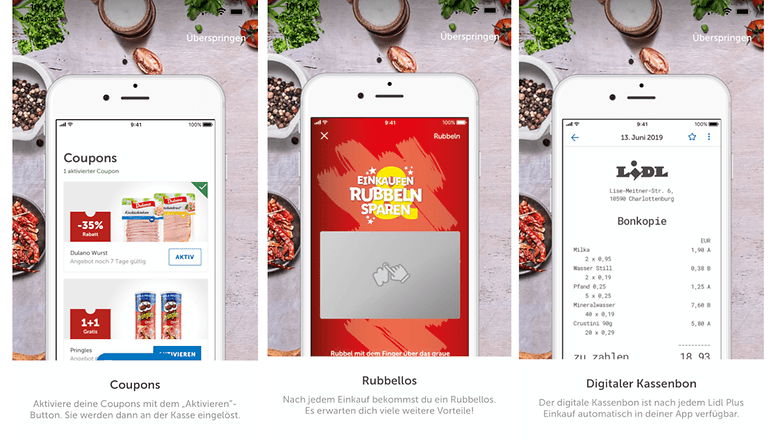

Bereits im vergangenen Jahr hatte der Discounter mit "Lidl Plus" (aktuell nur in Berlin und Brandenburg verfügbar) eine Art Payback-Alternative für seine Kundschaft in die App Stores gebracht. Die Lidl-App bietet Coupons, erstellt digitale (d.h. papierlose) Kassenbons, Prospekte oder Rubbellose. Hinter dem Service steht keine Nächstenliebe, sondern eine Strategie, um Kundenverhalten noch besser analysieren und tracken zu können. Nun folgt also ein Bezahldienst, der mögliche Auswertungen von Kundenverhalten auf ein neues Level hebt.

Anders als die Dienste von Google und Apple will Lidl mit seinem eigenen Bezahldienst die breite Masse ansprechen und hat längst realisiert, dass ein NFC-Chip in vielen Smartphones unter 200 Euro fehlt. Lidl verzichtet also auf die Bezahlung per NFC und generiert stattdessen QR-Codes, die einige Minuten gültig sind und an der Kasse zum Bezahlen vorgezeigt werden müssen. Lidl-Kunden zahlen dann per App, wenn eine Kreditkarte in den Zahlungsinformationen der App hinterlegt wurde. Äußerst wahrscheinlich ist, dass Lidl seinen Kunden auch das Lastschrift-Verfahren anbietet.

Neben weiteren Daten, die Lidl von Kunden sammeln kann, spart sich das Unternehmen die fälligen Gebühren pro Transaktion über Apple Pay oder Google Pay. Hier werden Gebühren pro Zahlung bis zu 0,2 Prozent des Betrages fällig.

Bereits beim Start von Lidl Plus geriet der Discounter aufgrund der offensichtlichen Daten-Sammelwut in die Kritik. Die Lager sind geteilt; vielen Menschen ist es schlichtweg immer noch egal, ob Supermärkte oder Bonusprogramme wie Payback Daten zum Einkaufs- und Konsumverhalten sammeln. Was man einkaufe, sei kein Geheimnis.

Das Problem geht allerdings viel tiefer. Denn wo wir täglich mehr Toleranz gegenüber Datensammlern aufbauen, entsteht eine Grenzverschiebung. Unzählige Menschen werden bereits im digitalen Leben mit personalisierter Werbung bombardiert, nun schwappt das Tracking in den stationären Handel und macht uns abseits des digitalen Lebens zunehmend berechen- und skalierbar, schränkt unsere persönliche Entwicklung dadurch irgendwo auch ein.

Deshalb sollten Konsumenten generell hinter den Deckmantel von Coupons und Vergünstigungen oder vermeintlich praktischen Bezahlmethoden blicken und sich fragen, ob 35 Prozent Rabatt auf Discounter-Kochschinken es wert sind, zum gläsernen Menschen zu werden.

Ich hab mein Kaufverhalten mittlerweile (fast unbewusst) darin umgestellt, dass ich nur noch dort einkaufe, wo ich mit ApplePay zahlen kann.

Brauchen wir Google pay, Apple pay? Dann lieber Lidl pay, wenn schon vertraue ich meine Daten eher den deutschen Unternehmen

Lidl muss aber nicht wissen was ich bei der Konkurrenz kaufe. ?

Zur Auswahl steht Pest oder Cholera, für was man sich da nur entscheidet....

Und Samsung Pay ist und ist nicht in Sicht... Armutszeugnis.

Wozu noch ein Bezahldienst? Es gibt schon genug die man alle nutzen kann, wenn man will.

Naja nichts für ungut aber nicht für jeden ist was dabei. Manche würden gern mit Apple pay bezahlen, ohne ein Iphone zu besitzen oder manche würden gerne mit Google Pay bzw. mit als Beispiel mit Lidl Pay bezahlen, ohne Datensammelei.

Ist wie die Wahl zwischen verschiedenen Banken.

Wenn man im Samsung-Kosmos unterwegs ist und z. B. auch eine entsprechende Smartwatch besitzt, wäre Samsung Pay hierzulande schon schön. In anderen Ländern funktioniert es ja.

Elektronisch dürfte es kaum etwas ohne Datensammelei geben. Man kann sich zumindest gefühlt aussuchen wer sammeln darf.

Obwohl ich auch ein Anhänger des Bargeldes bin, muss ich sagen in Situationen wie derzeit betrachte ich die Lappen mit Ekel und Misstrauen. Keiner weiss wer sie zuvor in der Hand hatte und was sie mitbringen. Sogar die PIN Eingabe bei Zahlung mit Karte ist potentiell eine Übertragung von Viren und Keimen. Blöderweise hat meine "EC" Karte noch keinen Chip für die Kontaktlose Zahlung. Aber was den Datenschutz angeht - EC Kartendaten und Einkaufsdaten zusammenzuführen dürfte kein Problem sein. Dasselbe bei allen anderen bargeldlosen Zahlungen, die persönlichen Daten werden sowieso gespeichert, kann mir keine weismachen dass das nicht getan wird.

Naja weißt du wer in normalen Zeiten das Geld vorher in der Hand hatte, er krank war, sich nach der Toilette die Hände gewaschen hat und und und?

Und erst das viele Kokain, das praktisch jedem Schein anhaftet!

Das nutzt leider auch nichts ;-)

Nein aber normal ist das Thema nicht so omnipräsent.

Oder einer hatte gerade kein Klopapier parat und die Scheine dann später fein säuberlich mit Zellstoff wieder abgewischt....?

Geld wird einigermaßen antiseptisch ausgeführt, und Metall bei Münzen ist es ohnehin. Aber auch die Ware die Du damit kaufst, ist zu diesem Zeitpunkt schon durch viele Hände gegangen, vermutlich also mit Keimen belastet.

Ist aber alles nicht so schlimm:

https://www1.wdr.de/wissen/mensch/bargeld-hygiene-100.html

Quelle: wdr.de

https://www.saechsische.de/machen-scheine-und-muenzen-krank-geldscheine-banknoten-keime-bakterien-belastung-5132417.html

wohl doch nicht so antiseptisch

Stimmt. Auch Lidl tut nichts aus Nächstenliebe. Leider blenden viele Menschen jegliche Bedenken aus, wenn sie Rabatte wittern. Ich zahle weiter bar oder mit EC Karte.

Auch Zahlungen per EC Karte lassen sich zuordnen.

Ein Punkt, den viele übersehen. Gerade das Finanzamt, und somit der Staat, ist einer der größten Datensammler.